個人型確定拠出年金『iDeCo(イデコ)』とは?いつから始めるのが良い?

少子高齢化、高齢期の生活の多様化など、昔に比べて日本国民の生活や社会情勢も大きな変化を迎えています。

年金制度の崩壊・・・なんてキーワードも時々テレビから聞こえてきたりしますよね。

働いていてもやっぱり老後の生活が心配・・・なんて方も居ると思います。

そこで今回は、日本の年金制度・・・特に「個人型確定拠出年金」に注目してみたいと思います。

実は、2017年1月から「個人型確定拠出年金」の対象者が大幅に拡充して、より多くの人が利用できるようになったのです!

「個人型確定拠出年金」を利用すれば、貴方の老後も安心・・・かも?

私達の老後生活をより豊かに!個人型確定拠出年金『iDeCo(イデコ)』とは?

- 【1】そもそも、確定拠出年金って何ですか?

- 【1-1】確定拠出年金の種類と加入対象者について

- 【1-2】個人型と企業型を比較した時の違いについて

- 【2】個人型確定拠出年金iDeCo(イデコ)とは?

- 【2-1】個人型確定拠出年金iDeCo(イデコ)の仕組み

- 【2-2】個人型確定拠出年金iDeCo(イデコ)の特徴

- 【2-3】個人型確定拠出年金iDeCo(イデコ)のメリット・デメリット

- 【3】個人型確定拠出年金iDeCo(イデコ)加入前に知っておくべきポイント

- 【3-1】運用にかかる手数料が低い金融機関を選んで、運用のランニングコストを下げる!

- 【3-2】投資信託で運用する場合は、商品数の多さをチェック!

- 【3-3】お金持ちは個人型確定拠出年金(iDeCo)に加入した方が絶対お得!

そもそも、確定拠出年金って何ですか?

確定拠出年金(日本版401k)は、端的に言い表してしまうと『私的年金』の事を指します。

日本の年金制度上は、第三階に位置付けられています。

| 国民年金(第1階) | |

|---|---|

| 第1号被保険者 | 1,742万人 |

| 第2号被保険者 | 4,039万人 |

| 第3号被保険者 | 932万人 |

| 被用者年金(第2階) | |

| 厚生年金保険 | 3,599万人 |

| 国家公務員共済組合 | 106万人 |

| 地方公務員共済組合 | 283万人 |

| 私立学校教職員共済 | 52万人 |

| その他の任意年金 | |

| 国民年金基金 確定拠出年金(401k) 確定給付年金 厚生年金基金 |

|

現役時代に掛金を確定して納め(拠出)、その資金を運用して損益が反映されたものが老後の受給額として支払われます。

給付には、老齢給付、障害給付金、死亡一時金があり、その性質上、将来の受給額は未定。

対になるものとして、確定給付年金があります。

こちらは、老後の受給額の目標金額を現役時代に確定しておき、将来の受給額から逆算した掛金を現役時代に支払う年金です。

確定拠出年金の種類と加入対象者について

因みに、確定拠出年金には【個人型】と【企業型】の2種類が存在しています。

どんな人が加入対象かと言うと、下記のように分けられます。

- ・60歳未満の第1号被保険者(自営業者やその家族)

- ・60歳未満の第2号被保険者(勤務先に企業型確定拠出年金制度がない会社員、公務員など)

- ・60歳未満の第3号被保険者(専業主婦(夫)など)

※加入は任意

会社員のうち企業型確定拠出年金の加入者で、規約において個人型確定拠出年金への加入が認められていない場合は加入出来ません。

- ・60歳未満の従業員

※原則、全員加入

規約で要件を定めた場合は、規約に基づく

個人型と企業型を比較した時の違いについて

加入条件の他、掛け金や納付方法など、二つを比較すると違いが結構あります。

| 企業型 | 個人型 | |||

|---|---|---|---|---|

| 企業年金制度あり (※1) |

企業年金制度なし (※1) |

企業年金制度なし (※1) |

自営業など | |

| 対象者 | 60歳未満の従業員など ※規約により65歳まで加入できる場合があります |

60才未満の 厚生年金被保険者 |

60才未満の 第1号被保険者 |

|

| 方法 | 原則、全員加入 (規約で要件を定めた場合は規約に基づく) |

加入は任意 (国民年金基金連合会への申し出が必要) |

||

| 掛金の拠出者 | 企業(事業主)(※2) | 加入者本人 | ||

| 毎月の拠出限度額 | 27,500円 | 55,000円 | 23,000円 | 68,000円 |

| 納付方法 | 企業が納付 | 給料からの天引き または口座振替 |

口座振替 | |

| 運営にかかる 費用の負担 |

規約の定めによって、企業または加入者 | 加入者本人 | ||

| 給付方法 | 規約に定められた受け取り方法から選択する | 期間年金(5年以上20年以下)または一時金 | ||

| 受給権の付与条件 | 少なくとも勤続3年で付与される | 拠出時から受給権あり | ||

| 運営主体 | 企業(事業主) | 国民年金基金連合会 | ||

| 運営管理機関 | 企業(事業主)が選定する | 加入者本人が選定できる | ||

| 資産管理機関 | 企業(事業主)が選定する | 国民年金基金連合会(事務委託先金融機関) | ||

※1 ここでは、厚生年金基金、確定給付企業年金などを指している

※2 会社の拠出する掛金に上乗せして、従業員が一部拠出するケースもある

今回は、【個人型】に注目してみようと思います。

個人型であれば、加入対象は企業型よりも広く、ほぼ全ての人が加入できると思います。

備えあれば憂いなし!確定拠出年金の運用、始めてみませんか?

個人型確定拠出年金iDeCo(イデコ)とは?

加入した人が、予め用意された金融商品を運用して月々の掛け金を拠出(積立)するものです。

2017年から、個人型確定拠出年金制度はiDeCo(イデコ)と名称変更され、今まで対象外だった公務員や主婦と言った方々も利用できるようになりました。

実質、ほとんど誰でも加入できるのではないかと思います。

積み立てたお金は、60歳以降に受け取ることが可能です。

しかし、60歳になるまで引き出すことが出来ない事も覚えておきましょう。

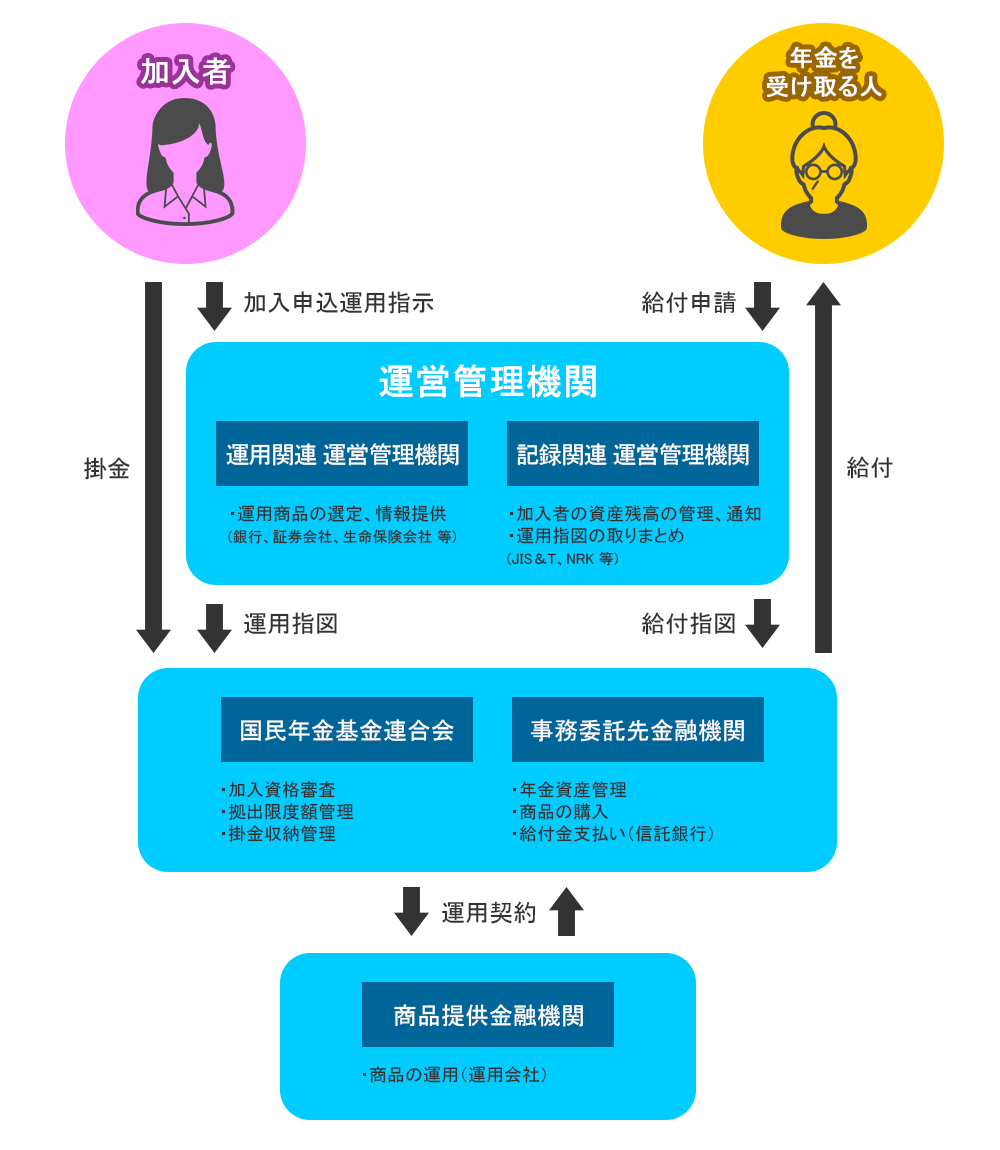

個人型確定拠出年金iDeCo(イデコ)の仕組み

個人型確定拠出年金iDeCo(イデコ)には、様々な機関がかかわっています。

直接の窓口は銀行・証券会社等の運営管理機関ですが、運営の主体は国民年金基金連合会で、拠出の管理を行っています。

その他、資産残高の管理を行う信託銀行、実際の商品を運用する会社などがあります。

個人型確定拠出年金iDeCo(イデコ)の特徴

| 積立の時の節税メリット | 掛金の分は所得税と住民税から控除される |

|---|---|

| 運用の時の節税メリット | 運用で得た利益は非課税になる |

| 受取の時の節税メリット | 退職所得控除や公的年金等控除の対象となる一定額が非課税になる |

掛金額が全額所得控除となり、所得税の課税所得が減額されます。

長期的な視野で見れば、減額料は結構強烈な金額になります。

ちなみに、拠出した掛金の所得控除(税金の還付)は確定申告しなくても、年末調整でOK!

会社員・公務員であれば、確定申告せずに減税が見込めるというわけです。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え330万円以下 | 10% | 97,500円 |

| 330万円を超え695万円以下 | 20% | 427,500円 |

| 695万円を超え900万円以下 | 23% | 636,000円 |

| 900万円を超え1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

運用益非課税です!

預金の利息、投資信託等の分配金、投資信託等の値上がり益等の運用益には、通常その都度約20%の税金が発生します。

しかし個人型確定拠出年金iDeCo(イデコ)で資産運用して得た収益は、確定拠出年金の資産である間は課税の対象とされないのです!

得られたリターン(利息・配当・キャピタルゲインなど)の全てが、再投資(新たな運用)に回る事になります。

それらを再投資して、複利効果を利用しながら年金資産を増やしていく感じですね。

個人型確定拠出年金は、定期預金(元本保証あり)と投資信託(元本保証はないが比較的安定)を選ぶことができます。

後者を選んだ場合、普通に投資信託を購入するよりもかなりお得な印象です。

受け取る時も、非課税か控除を受けることが出来ます。

一時金として受給するなら「一括」、年金として受給するなら「一時金と年金の併用」が選べます。

一時金受け取りの場合、退職所得控除が適用されます。

受け取る金額と退職金を合わせた金額が退職所得控除より多くなってしまう場合、その分税金がかかるので注意しましょう。

課税されてしまう可能性がある時は、確定拠出年金の受け取りを退職金のタイミングとずらせば非課税に出来ます。

年金として受給する場合は雑所得(公的年金等)となるので、公的年金等控除が適用されます。

64歳まで年70万円、65歳以降は年120万円まで非課税で受給できます!

積立時は、月額5,000円以上・1,000円単位になります。

職業によって、積立の上限金額が決まっています。

2017年1月から対象者が増えたので、下記の一覧を参考にしてみてください。

| 職業 | 上限金額(月) |

|---|---|

| 公務員 | 月12,000円 |

| 会社員(企業年金あり) | 12,000円・20,000円(※1) |

| 会社員(企業年金なし) | 23,000円(※2) |

| 専業主婦(夫) | 23,000円 |

| 自営業 | 68,000円 |

※1 企業年金の種類によって異なる

※2 国民年金基金や付加保険料と合わせて、6万8000円が限度

また、国民年金保険料が未納の月は、掛金を納める事が不可能

因みに金額の変更が、毎年4月~翌年3月までの間に1回だけ可能です。

(被保険者種別変更時の金額変更は変更回数に含みません)

掛金拠出の休止・再開の申し出手続きはいつでも可能です。

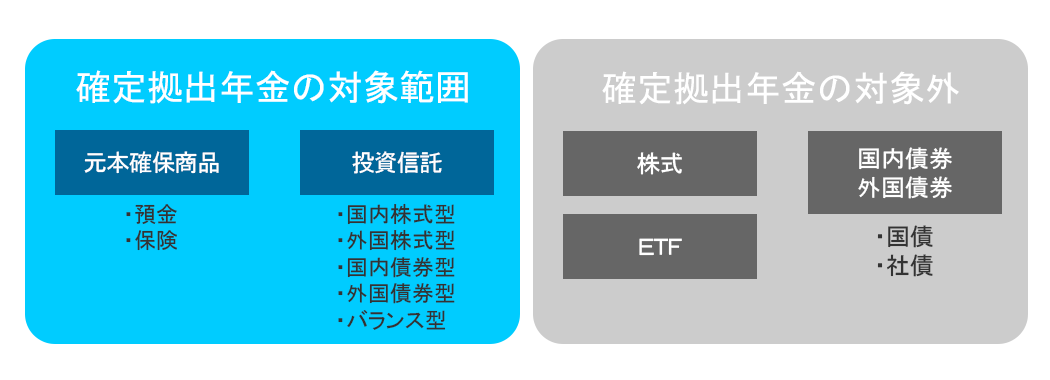

選択する金融機関(運営管理機関)によって用意されている金融商品が異なります。

大きく分けると、「定期預金に預ける」「投資信託を購入する」の2つです。

前者は、生活にもより身近なのでイメージしやすいのではないでしょうか。

ただ、定期預金に預けても0.01%~と、わずかな金利しか付かないのがネック・・・。

元本は保証されている安心感はありますが、なかなかプラスを見込むのは難しいと思います。

投資信託を購入して資産を運用した場合は、上手に運用すれば資産を増やす事が可能です。

元本は保証されていないので、運用損が出るリスクがあります。

ただ、個人型確定拠出年金で運用できる投資信託の本数自体が少ないのが気になる所・・・。

選択肢自体が少ないので、複数の投資信託で分散投資・・・なんてのが結構難しい状況です。

攻めの投資信託・守りの定期預金って感じですね。

積立時や受取時に定期預金の利子より高い手数料が毎月かかる点・将来のインフレリスクなどを考えると、守り一辺倒の資産運用では微妙かもしれません。

投資信託と定期預金を半分ずつ運用・・・など、資産運用の方法も工夫が求められますね。

給付の種類は、「老齢給付金」「障害給付金」「死亡一時金」の3種類が有ります。

3種類それぞれに受取要件が設定されており、条件を満たすと、積み立てた年金資産を引き出す事が出来ます。

| 給付の種類 | 受取要件 | 受取形態 |

|---|---|---|

| 老齢給付金 | 60歳から受給可能(※) | 年金または一時金 |

| 障害給付金 | 高度障害時 | 年金または一時金 |

| 死亡一時金 | 死亡時 | 一時金 |

基本は「老齢給付金」ですが、こちらは原則60歳から給付請求が可能です。

60歳時点で確定拠出年金制度への加入期間が10年に満たない場合は、受給開始年齢が段階的に引き上げられます。

(遅くとも、70歳までに受給開始)

不幸にも死亡したり高度障害になった場合は、「障害給付金」「死亡一時金」として年金または一時金を受給可能です。

(死亡時、相続財産の一部になる)

| 通算加入者等期間 | 受給開始年齢 |

|---|---|

| 10年以上 | 満60歳 |

| 8年以上10年未満 | 満61歳 |

| 6年以上8年未満 | 満62歳 |

| 4年以上6年未満 | 満63歳 |

| 2年以上4年未満 | 満64歳 |

| 1ヶ月以上2年未満 | 満65歳 |

因みに、拠出期間が1ヶ月以上3年以下・転職などで確定拠出年金制度に加入できなくなった場合、「脱退一時金」を受給できる場合があります。

60歳までと長期間での運用が強いられるので、金融機関選びは非常に重要になります。

その中でも、やっぱり気になるポイントは手数料。

個人型確定拠出年金(iDeCo)を運用する時は、下記のような手数料がかかります。

- ・加入時:2,572円+税(共通)

- ・加入手数料:金融機関によって異なる

- ・移管手数料:金融機関によって異なる

- ・国民年金基金連合会手数料:月額96円+税(年間1,152円+税)(共通)

- ・事務委託先金融機関手数料:月額60円+税(年間720円+税)(共通)

- ・口座管理手数料:金融機関によって異なる

- ・事務委託先金融機関:400円+税(共通)

- ・国民年金基金連合会手数料:953円+税(共通)

- ・事務委託先金融機関手数料:400円+税(共通)

注意したいポイントは、赤字の該当手数料の3つ。

加入・移管手数料、口座管理手数料、商品のラインナップは、運用にあたって特に重要になってきます。

途中で金融機関を変更することもできますが、手続きがややこしいですし・・・

最初からお得な金融機関で申し込んで、スムーズに運用したいですよね。

個人型確定拠出年金iDeCo(イデコ)のメリット・デメリット

前述の特徴を踏まえつつ、個人型確定拠出年金iDeCo(イデコ)のメリットとデメリットをまとめました。

- ▼メリット

- ・所得税と住民税の控除を受けることが出来る

- ・運用で得た利益は、非課税となる

- ・受給時に、非課税もしくは控除を受けることが出来る

- ・運用する金融商品は、何度でも変更可能

- ・本人が死んだ場合でも、遺族が受け取ることが出来る

- ・自己破産しても、受給資格は残る

- ▼デメリット

- ・お金は60歳まで引き出しできない

- ・手数料がかかる

- ・運用できる投資信託の本数が少ない

- ・途中解約できない

- ・投資信託で運用した場合、運用損が出ることもある

- ・ふるさと納税の寄付額を減らす必要がある

個人型確定拠出年金iDeCo(イデコ)加入前に知っておくべきポイント

ここまで記事をご覧になって、個人型確定拠出年金iDeCo(イデコ)に興味がわいた方も居ると思います。

加入範囲が広がり、今までよりも多くの人が利用できるようになりました。

加入前に気を付けておきたいポイントをまとめてみましたので、加入をお考えの場合は要チェックです!

運用にかかる手数料が低い金融機関を選んで、運用のランニングコストを下げる!

前述で管理手数料のチェックを書きましたが、もっと突っ込んで口座管理手数料を銀行別に比較してみました。

(一律で徴収される167円を差し引いています)

| 金融機関名 | 口座管理手数料(運営管理手数料) 月額/税込 |

|---|---|

| SBI証券 | 0円 |

| 楽天証券 | 0円 |

| ゆうちょ銀行 | 370円 |

| 三菱東京UFJ銀行 | 378円/255円 |

| 三井住友銀行 | 255円 |

| みずほ銀行 | 293円 |

| 野村證券 | 283円 |

| 大和証券 | 324円 |

| 損保ジャパン日本興亜DC証券 | 324円 |

| 第一生命 | 315円 |

手数料でみるなら、SBI証券か楽天証券が0円なので運用コスト的に非常におすすめです。

他の金融機関でも、キャンペーン等で手数料を無料にするタイミングがあるので、よく見ておきたいですね。

投資信託で運用する場合は、商品数の多さをチェック!

個人型確定拠出年金(iDeCo)の運用には、前述のとおり「元本確保型の商品に積み立てる」「投資信託購入」の2パターンあります。

資金運用と言う側面においては、元本割れするリスクはあるものの掛金を大きく増やせる可能性のある「投資信託購入」を選択している人も居るでしょう。

購入商品によって多少の違いがありますが、バランス型のインデックス投信で、1年間のトータルリターンが約5%前後~という運用成績です。

超低金利時代の今、元本確保型が平均0.001~0.005%と考えると、安全志向慎重派の人でも、一部を「投資信託購入」にして、分散投資する方法は効果的だと思います。

分散投資をするには、商品を比較する上でも数が絶対的に必要になります。

視野に入れて投資信託数が多い金融機関を選びましょう。

お金持ちは個人型確定拠出年金(iDeCo)に加入した方が絶対お得!

直接的ですが、個人型確定拠出年金(iDeCo)の最大のメリットは拠出時の所得控除による節税効果です。

所得が多い人ほどその恩恵を受けることが出来ます。

逆に言うと、所得の低い人や専業主婦の方なんかは、加入しない方が逆に良いかもしれません。

税金未払いだったり、所得が少なかったりする方は、メリットである所得控除を生かせません。

所得が低い場合、逆に個人型確定拠出年金(iDeCo)の最大のデメリット「60歳まで引き出せない」がネックになることがあります。

子供の教育資金や住宅ローンなどで大きなお金が必要になる場合に対応できないのです。

また運用中の非課税メリットを消すレベルで「長期的な資金拘束」「運用手数料」のデメリットが出ると思います。

iDeCo(イデコ)を始めるなら!当サイトおすすめのサービス

│ 記事投稿日 : 2017年6月14日 │ ブログのカテゴリ : 管理人ソレンのつぶやき │